Lorsqu'une banque réalise un stress test climatique, lorsqu'un assureur évalue son exposition aux catastrophes naturelles ou lorsqu'un investisseur analyse ses risques de transition, un référentiel revient régulièrement : les scénarios du NGFS. Mais ces scénarios évoluent profondément.

Lorsqu'une banque réalise un stress test climatique, lorsqu'un assureur évalue son exposition aux catastrophes naturelles ou lorsqu'un investisseur analyse un risque de transition, un référentiel revient presque systématiquement : les scénarios du Network for Greening the Financial System (NGFS).

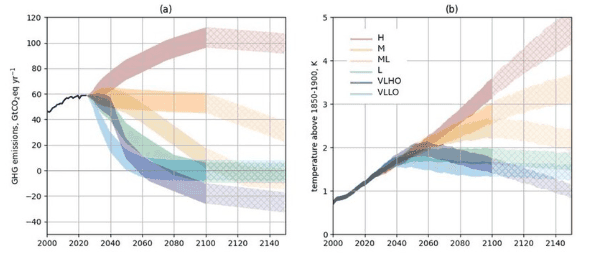

Depuis plusieurs années, ces scénarios sont devenus la référence internationale pour l'évaluation des risques climatiques dans le secteur financier. Pourtant, ces scénarios évoluent profondément. Leur objectif n'est plus seulement de projeter le climat de 2050 ou 2100. Ils cherchent désormais à mesurer les impacts économiques et financiers du changement climatique sur des horizons beaucoup plus proches, directement pertinents pour la prise de décision.

La question devient alors beaucoup plus concrète : quel impact le changement climatique peut-il avoir sur l'économie, les actifs financiers, les portefeuilles et la stabilité du système financier dans les prochaines années ?

C’est précisément ce que cherchent à mieux mesurer les nouveaux scénarios du NGFS. Le Network for Greening the Financial System rassemble aujourd'hui plus de 152 banques centrales et autorités de supervision à travers le monde. Son objectif est d'intégrer les risques climatiques et environnementaux dans la supervision financière, la gestion des risques et les politiques économiques.

Ses scénarios sont devenus une référence pour les stress tests climatiques mais leur rôle évolue. Ils ne servent plus seulement à projeter des trajectoires climatiques de long terme. Ils deviennent progressivement un outil de pilotage macro-financier.

Les scénarios NGFS ne sont pas des prévisions. Ils décrivent des futurs plausibles pour à tester la résilience des économies et des institutions financières face à différents chemins de transition et différents niveaux de réchauffement climatique.

Leur spécificité réside dans leur capacité à relier trois dimensions longtemps étudiés séparément : le climat, l'économie et les politiques de transition.

Ils cherchent à comprendre comment une hausse des températures, une sécheresse, une inondation ou encore une politique climatique peuvent se transmettre à l'économie réelle et au système financier. Ces événements peuvent affecter la croissance économique, alimenter l'inflation, modifier les dynamiques d'investissement, dégrader la valeur de certains actifs, accroître le risque de crédit et, à plus grande échelle, fragiliser la stabilité financière.

C’est cette combinaison qui les rend particulièrement utiles pour le secteur financier. Une banque ne finance pas une température moyenne. Un assureur ne couvre pas une trajectoire d’émissions. Un investisseur ne valorise pas directement un scénario climatique. Ce qui est important, c’est la traduction économique et financière du climat. C’est là que les scénarios NGFS prennent toute leur importance.

La Phase 4 des scénarios NGFS, notamment analysée par la Banque de France, met en évidence un point essentiel. Le retard accumulé dans la transition rend désormais l’ajustement plus coûteux.

En France, dans le scénario « Politiques actuelles », les émissions de CO₂ liées au secteur de l'énergie ne diminueraient que de 17 % entre 2020 et 2030.

Dans les versions précédentes des scénarios NGFS, cette baisse était estimée à 27 %. Cet écart illustre une réalité simple : l'économie mondiale entre dans la transition avec moins de marge de manœuvre qu'auparavant. Pour atteindre les objectifs climatiques, les efforts devront donc être plus rapides, plus concentrés et potentiellement plus coûteux.

Dans le scénario Net Zero 2050, le prix implicite du carbone atteindrait en France : 270 €/tCO₂ dès 2030, puis 910 €/tCO₂ en 2050 (en euros constants de 2020)

Figure 1. Évolution du prix implicite du carbone dans les scénarios NGFS et impacts associés sur le PIB français. Source : Banque de France (2025).

Ce chiffre ne doit pas être interprété comme une prévision du niveau futur de la taxe carbone. Il représente plutôt l'intensité des efforts économiques nécessaires pour rendre la trajectoire compatible avec la neutralité carbone.

C’est un signal fort pour les acteurs financiers. Plus la transition est retardée, plus elle devient abrupte. Et plus elle devient abrupte, plus elle peut affecter les modèles économiques, les marges, la valeur des actifs et la solvabilité de certains secteurs.

L'un des enseignements les plus robustes des scénarios NGFS peut se résumer en une phrase :

Certes la transition coûte cher à court terme, mais l’inaction coûte davantage à long terme.

Selon la Banque de France, le scénario Net Zero 2050 entraînerait une perte temporaire de PIB d'environ 1,4 % dès 2025 par rapport à une trajectoire théorique sans risque climatique ni politique de transition.

Cette baisse s'explique notamment par les coûts d'adaptation de l'économie et les effets des politiques de réduction des émissions. Cependant, ce coût doit être comparé à celui d'un monde où la transition resterait insuffisante.

À l'horizon 2050 :

L'écart est considérable. La question n'est donc pas uniquement de savoir combien coûte la transition. Elle consiste surtout à comprendre combien coûte l'absence de transition.

Pour les banques, les assureurs et les investisseurs, cette distinction transforme le changement climatique en véritable sujet de gestion des risques, d'allocation du capital et de valorisation des actifs.

Si les premières générations de scénarios du NGFS mettaient principalement l’accent sur les risques de transition, les versions les plus récentes accordent désormais une place croissante aux risques physiques. Cette évolution reflète une réalité de plus en plus tangible : les conséquences du changement climatique ne relèvent plus uniquement de projections à long terme, mais se manifestent déjà à travers des événements extrêmes plus fréquents et plus intenses.

Les sécheresses, les vagues de chaleur, les inondations ou encore les tempêtes ont des impacts directs sur l’économie en affectant la productivité, les infrastructures, les chaînes d’approvisionnement, les rendements agricoles, les coûts d’assurance et, plus largement, la continuité des activités économiques.

Dans le scénario « Politiques actuelles » de la Phase 4 du NGFS, les pertes économiques projetées pour la France illustrent clairement le poids croissant de ces risques physiques. Les dommages seraient principalement liés :

Figure 3. Contribution des différents aléas climatiques aux pertes de PIB dans les scénarios "Politiques actuelles" et "Net Zero". Source : Banque de France (2025).

Ces résultats soulignent que, dans un contexte de politiques climatiques insuffisantes, les risques physiques pourraient devenir l’un des principaux facteurs de vulnérabilité économique au cours des prochaines décennies. Ils renforcent également la nécessité d’intégrer les stratégies d’adaptation et de résilience aux côtés des politiques de réduction des émissions de gaz à effet de serre.

L’une des évolutions les plus structurantes du NGFS est l’introduction, en 2025, des scénarios climatiques de court terme (Short-Term Climate Scenarios). Jusqu’ici, une limite importante des exercices climatiques était leur horizon temporel. Les scénarios regardaient loin, cependant, les décisions financières se prennent souvent à trois, cinq ou dix ans.

Les nouveaux scénarios de court terme cherchent donc à combler cet écart. Ils analysent les effets possibles des risques climatiques physiques et de transition d’ici 2030. C’est un changement majeur car le climat n’est plus seulement un risque de bilan à long terme. Il devient un risque de cycle économique.

Un choc climatique sévère, une transition retardée ou une combinaison d’événements extrêmes peuvent désormais être testés sur des horizons proches de ceux utilisés par les directions risques, les superviseurs et les comités d’investissement.

Cette évolution témoigne de la volonté du NGFS de rapprocher l’analyse climatique des réalités économiques et financières actuelles, en faisant du risque climatique une composante pleinement intégrée de l’évaluation des risques à court, moyen et long terme.

Les résultats publiés par la Banque de France illustrent la puissance de ces nouveaux outils. Dans un scénario simulant une succession d'événements climatiques extrêmes à l'échelle européenne, la France pourrait subir une perte de 7,4 % de son PIB.

Figure 4. Impact sur le PIB des scénarios de court terme NGFS simulant des événements climatiques extrêmes en 2026 et 2027. Source : Banque de France (2025).

Le scénario suppose notamment des vagues de chaleur, des sécheresses et des feux de forêt en 2026, suivis en 2027 par une combinaison d’inondations et de tempêtes à l’échelle européenne.

Ce type de scénario ne cherche pas à prédire l’avenir. Il vise à tester la résilience du système économique et financier face à un choc plausible. Et c’est précisément pourquoi il est utile.

Pour une institution financière, un choc climatique de court terme peut se traduire par une hausse des défauts, une baisse de la valeur des garanties, une augmentation des sinistres, une dégradation des marges ou une correction de certains actifs. Le risque climatique devient alors comparable aux autres grands risques financiers. Il peut être désormais stressé, quantifié et intégré dans les décisions.

Pour les institutions financières, un tel scénario peut se traduire par :

Cette approche illustre une évolution majeure : le risque climatique n’est plus seulement un enjeu environnemental ou de long terme. Il devient un risque financier à part entière, pouvant être quantifié, stressé et intégré dans les processus de gestion des risques et de prise de décision.

Le développement des scénarios NGFS traduit une évolution majeure : le climat entre progressivement dans le langage de la finance. Pour un assureur, cela signifie anticiper l’évolution future de la sinistralité. Pour une banque, mesurer l’exposition de son portefeuille de crédit aux risques physiques et de transition. Pour un investisseur, évaluer l’impact des trajectoires climatiques sur la valeur future des actifs. Les scénarios NGFS fournissent désormais un cadre commun permettant d’aborder ces enjeux avec des indicateurs comparables et quantifiables.

Les nouvelles générations de scénarios traduisent ainsi les effets du changement climatique en variables directement exploitables par les acteurs financiers : croissance du PIB, inflation, investissements, prix du carbone, coût du capital, exposition sectorielle ou encore risques physiques et de transition.

Cette traduction est essentielle. Les décideurs financiers n’ont pas seulement besoin de savoir que le climat évolue ; ils doivent comprendre comment cette évolution influence leurs risques, leurs actifs, leurs engagements et leurs stratégies. Les scénarios NGFS ne sont donc plus uniquement des outils scientifiques. Ils deviennent de véritables outils d’aide à la décision et de gouvernance.

Ils permettent notamment de répondre à des questions concrètes :

À mesure que les risques climatiques se matérialisent, la capacité à répondre à ces questions devient un élément central de la gestion financière et de la résilience des organisations. Les scénarios NGFS constituent aujourd’hui l’un des principaux cadres permettant d’intégrer le climat dans les décisions économiques et financières.

Les scénarios du NGFS se sont imposés comme une référence pour l'évaluation des risques climatiques. Ils fournissent un cadre cohérent permettant d'analyser les interactions entre climat, économie et système financier. Pour autant, ils ne répondent pas à toutes les questions auxquelles sont confrontés les acteurs financiers.

Une banque, un assureur ou un investisseur n'a pas seulement besoin de comprendre l'évolution future de l'économie à l'échelle nationale. Il doit également être en mesure d'identifier précisément les actifs exposés, les aléas susceptibles de les affecter, leur niveau de vulnérabilité ainsi que l'évolution de cette vulnérabilité selon les différents horizons climatiques. Cette problématique est particulièrement importante lorsqu'il s'agit d'évaluer les risques physiques.

En effet, une estimation macroéconomique des pertes liées aux sécheresses, aux vagues de chaleur ou aux inondations ne permet pas, à elle seule, d'identifier les sites industriels les plus exposés, les infrastructures critiques vulnérables, les bassins versants sous tension ou les portefeuilles immobiliers présentant les risques les plus élevés.

Le passage du scénario macroéconomique à la décision opérationnelle nécessite donc des données climatiques plus fines, spatialisées et adaptées aux réalités du terrain. Il repose également sur des indicateurs sectoriels capables de traduire les projections climatiques en informations directement exploitables pour la gestion des risques, l'investissement ou l'assurance.

C'est précisément à cette échelle que les données climatiques à haute résolution deviennent essentielles. Les scénarios NGFS permettent d'appréhender les trajectoires macroéconomiques et financières associées au changement climatique. Les données climatiques territorialisées permettent, quant à elles, d'identifier les actifs réellement exposés, de caractériser les vulnérabilités locales et d'évaluer l'intensité des risques physiques susceptibles d'affecter les portefeuilles.

Loin de s'opposer, ces deux approches sont complémentaires. Les scénarios NGFS apportent une vision globale des trajectoires de risque, tandis que les données climatiques à haute résolution permettent de les traduire en analyses concrètes, directement mobilisables pour la prise de décision. Cette articulation entre vision macroéconomique et connaissance fine des territoires constitue aujourd'hui l'un des principaux enjeux de l'évaluation des risques climatiques.

Pour les acteurs financiers, les nouveaux scénarios du NGFS modifient profondément la manière d'appréhender le risque climatique. Ils montrent que celui-ci ne constitue plus uniquement un enjeu environnemental ou réputationnel. Il s'agit désormais d'un risque économique et financier à part entière, susceptible d'affecter la croissance, l'inflation, les coûts de financement, la sinistralité, la valorisation des actifs ainsi que la stabilité des portefeuilles.

Ils montrent aussi que l’horizon du risque se rapproche. Le climat n’est plus seulement un sujet pour 2050, il devient un sujet pour 2030 et parfois même pour les prochaines années. Cette évolution impose un changement de méthode. Il ne suffit plus d’avoir une trajectoire climatique générale. Aujourd’hui, il faut être capable de relier les scénarios aux expositions réelles. De connecter les modèles macroéconomiques aux données physiques. Et de transformer les résultats en indicateurs exploitables par les métiers du risque, de l’assurance, de l’investissement et de la stratégie.

Dans ce contexte, l'enjeu n'est plus seulement de comprendre les trajectoires climatiques futures, mais d'évaluer de manière concrète leurs conséquences potentielles sur les actifs, les activités financées et la résilience des portefeuilles. Les scénarios du NGFS constituent ainsi un cadre de référence essentiel pour intégrer progressivement le risque climatique dans les processus de décision et de gestion des risques du secteur financier.

Les scénarios du NGFS marquent une nouvelle étape dans la maturité de l'analyse des risques climatiques. La première étape a consisté à reconnaître que le changement climatique constituait un risque financier. La deuxième a été de construire un cadre commun permettant aux banques centrales, aux superviseurs et aux acteurs financiers d'évaluer ces risques de manière cohérente. La prochaine consiste désormais à rendre ces scénarios pleinement opérationnels.

Cette évolution implique un changement de paradigme. Il ne s'agit plus seulement de répondre à des exigences réglementaires ou de réaliser des exercices de conformité. Les scénarios climatiques deviennent progressivement des outils d'aide à la décision, capables d'éclairer les choix d'investissement, les stratégies de financement, la gestion des risques et l'allocation du capital.

Pour autant, leur véritable valeur ne réside pas uniquement dans les trajectoires qu'ils décrivent, mais dans les questions qu'ils permettent de poser.

→ Combien coûte l’inaction ?

→ À quel horizon les risques peuvent-ils se matérialiser ?

→ Quels secteurs sont les plus vulnérables ?

→ Quels territoires concentrent les risques physiques ?

→ Et comment intégrer ces informations dans les décisions de financement, d’assurance et d’investissement ?

Pendant longtemps, les institutions financières se sont interrogées sur la manière d'intégrer le climat dans leurs modèles de risque. Les nouveaux scénarios du NGFS traduisent un changement de perspective. La question n'est plus de savoir si le changement climatique doit être intégré aux décisions financières. Elle est désormais de savoir avec quel niveau de précision, à quelle échelle et sur quels horizons il peut être pris en compte pour améliorer l'évaluation des risques et renforcer la résilience des portefeuilles.

Dans cette perspective, l'avenir des stress tests climatiques reposera de plus en plus sur l'articulation entre scénarios macroéconomiques, données climatiques territorialisées et analyses d'exposition à l'échelle des actifs. C'est à cette condition que les scénarios climatiques pourront pleinement jouer leur rôle d'outils de pilotage et d'aide à la décision pour le secteur financier.

NGFS Climate Scenarios for Central Banks and Supervisors – Phase IV (2024)

NGFS Short-Term Climate Scenarios (2025)

Banque de France, Nouveaux scénarios NGFS Phase 4 : impacts économiques pour la France

Banque de France, Scénarios climatiques de court terme du NGFS : résultats pour la France

NGFS Scenario Explorer

Les scénarios du Network for Greening the Financial System (NGFS) sont des scénarios climatiques développés pour aider les banques centrales, les superviseurs et les institutions financières à évaluer les risques liés au changement climatique. Ils combinent projections climatiques, hypothèses économiques et politiques de transition afin d'analyser les impacts potentiels sur la croissance, les actifs financiers, les portefeuilles, les risques de crédit et la stabilité financière. Ils constituent aujourd'hui une référence internationale pour les stress tests climatiques et l'évaluation des risques climatiques.

Les risques physiques correspondent aux impacts directs du changement climatique, tels que les inondations, les sécheresses, les vagues de chaleur ou les tempêtes, qui peuvent affecter les infrastructures, les entreprises et les actifs financiers. Les risques de transition résultent des politiques climatiques, de l'évolution des marchés, des innovations technologiques ou de la tarification du carbone nécessaires à la décarbonation de l'économie. Les scénarios NGFS permettent d'évaluer simultanément ces deux catégories de risques afin d'améliorer la gestion des risques financiers.

Les scénarios NGFS fournissent une vision macroéconomique des impacts du changement climatique, mais ils ne permettent pas d'identifier précisément les actifs ou les territoires les plus exposés. Les données climatiques haute résolution complètent ces scénarios en localisant les aléas climatiques, en évaluant les vulnérabilités des infrastructures et en quantifiant les risques physiques à l'échelle des actifs. Cette combinaison permet aux banques, assureurs et investisseurs de réaliser des analyses de risques plus précises et de mieux orienter leurs décisions d'investissement, d'assurance et de financement.

Adapter les transports régionaux au changement climatique : passer du constat à l’action

03/09/2026

Scoring mondial : transformer les données climatiques en indicateurs d'aide à la décision

22/06/2026

CMIP 6 VS CMIP 7

29/05/2026

Modèle LSTM : une nouvelle approche pour simuler les débits des cours d’eau

17/05/2026

La submersion marine, un risque encore sous-estimé pour les assureurs à horizon 2050

23/04/2026